Chers partenaires,

Avec 3,9 Md€ investis en hôtellerie en France, en hausse de 27 % par rapport à 2024 et 15 % au-dessus de 2019 (1) , l’année 2025 s’impose comme un millésime record pour l’investissement hôtelier.

Dans cette première lettre Check-in de l’année, Clara Jacquier, directrice chez Eastdil Secured, livre son analyse du millésime 2025, entre record d’investissements, normalisation du marché et perspectives pour 2026.

(1) Source : Eastdil Secured

L’ÉQUIPE HONOTEL

© Hôtel Joséphine by HappyCulture

📜 GRAND FORMAT

« Une année de volumes élevés dans un marché revenu à ses fondamentaux »

Volumes en forte hausse, capitaux toujours présents, mais stratégies d’investissement nettement plus ciblées. Dans cet entretien, Clara Jacquier revient sur les ressorts du record d’investissements observé en 2025 et les nouveaux équilibres d’un marché hôtelier en phase de normalisation.

Check-in : En un mot, comment qualifieriez-vous l’année 2025 pour l’investissement hôtelier ?

Clara Jacquier : Je choisirais “résilient”, mais après avoir hésité avec le mot “sélectif”. Les volumes sont bien là, en Europe comme en France, mais les capitaux se concentrent sur des thèses d’investissement très ciblées.

Comment interpréter l’évolution des volumes investis en 2025 : rebond ou normalisation ?

Nous sommes plutôt dans une phase de normalisation. À l’échelle européenne, les volumes d’investissement sont revenus à des niveaux proches de l’avant-Covid, hors année record en 2019. Le marché hôtelier européen a capté près de 20 Md€ de transactions. La France, en revanche, continue de surperformer, avec environ 3,9 Md€ investis, en progression par rapport à 2024. Elle capte près de 30 % des capitaux investis en Europe pour 2025, confirmant son attractivité durable.

L’hôtellerie est-elle encore une classe d’actifs “alternative” ?

De moins en moins. Face aux difficultés structurelles du bureau, l’hôtellerie s’est imposée comme une classe d’actifs lisible et crédible. Cela dit, cet univers conserve ses spécificités. Contrairement à un immeuble de bureaux loué à long terme, la performance d’un hôtel dépend directement de son exploitation : qualité de l’offre, politique tarifaire, taux de remplissage ou positionnement de marque… C’est en améliorant ces paramètres que l’investisseur peut augmenter les revenus et, in fine, la valeur de l’actif.

Quels investisseurs ont été les plus actifs ?

Nous avons observé une forte présence des capitaux privés, notamment sur des hôtels 3* et 4* à Paris, ainsi que le retour des fonds de private equity, désormais mieux armés pour se positionner sur des tickets plus importants. Les investisseurs étrangers restent actifs, en particulier sur des établissements emblématiques parisiens.

Paris concentre donc l’essentiel des flux ?

La capitale française reste centrale, mais fait intéressant, les volumes se répartissent presque à parts égales entre Paris et les régions. En dehors de Paris intramuros, les zones les plus recherchées demeurent le segment haut de gamme à la montagne, certaines grandes métropoles et la Côte d’Azur. Cette dernière conserve un fort appétit, porté par des actifs offrant des perspectives de repositionnement claires.

Quelles perspectives pour 2026 ?

Nous anticipons un retour progressif des opérations de M&A et de consolidation, notamment sur des plateformes hôtelières. Les capitaux sont disponibles, la demande existe. Tout se jouera sur l’alignement des prix. Le segment optimal reste clair : des hôtels 4 étoiles, entre 50 et 80 M€, avec une véritable opportunité de création de valeur.

💬 NOTRE CONVICTION

L’hôtellerie, une valeur de long terme

“ Les jeunes générations placent le voyage au cœur de leurs aspirations, faisant croître la demande à un rythme plus rapide que l’offre. L’hôtellerie fait donc partie des classes d’actifs attractives pour toutes les typologies d’investisseurs et prend de plus en plus de place dans leurs allocations immobilières.

La compétition à l’entrée est forte, notamment dans les capitales européennes, et la création de valeur repose sur des positionnements agiles, une valorisation de chaque m² et une gestion opérationnelle fine et experte, permettant de dégager des cash-flows. C’est le savoir-faire historique d’Honotel : créer de la valeur par le métier, tout en restant extrêmement attentif aux emplacements et aux qualités intrinsèques des immeubles.”

Hélène Gauthier, Directrice Générale d’Honotel.

🔎 LE TRIMESTRE À LA LOUPE

RENOUER AVEC LES FONDAMENTAUX

Au global, le marché est positif sur ce quatrième trimestre avec un RevPAR qui a progressé de +3,6 % dans l’Hexagone.

Élément (très) positif de cette fin d’année : le RevPAR pour les segments “économique”, “budget” et “milieu de gamme” progressent respectivement de +1,1 %, +2,2 % et +1,4 %, après plusieurs trimestres compliqués pour ces secteurs. Même en Ile de France, le marché s’approche des performances de 2024 sur le T4 après un millésime 2025 très difficile (-9% de RevPar sur l’année). « Cette inflexion positive traduit peut-être la fin de l’impact de l’absorption de la nouvelle offre hôtelière en Île-de-France. » relate Adrien Lanotte de MKG Consulting.

Un marché drivé par Paris et la région PACA et le haut de gamme

Sans surprise, le haut de gamme continue de dominer le marché, avec une performance de +7,5 %.

Les deux principales locomotives du secteur restent inchangées : Paris, portée par l’héritage des JO 2024 et une clientèle internationale, reste la porte d’entrée du tourisme français, quand la région PACA – soutenue des investissements privés massifs dans l’offre hôtelière – confirme sa force, notamment à Nice et Cannes.

« Les Alpes et l’Alsace ont également été des marchés porteurs, avec des chiffres encore à la hausse au quatrième trimestre », ajoute Adrien Lanotte. À l’inverse, les places très affaires comme Nantes (-8%), La Porte de Versailles (-7%), ou les aéroports de Roissy (-17%) et Orly (-12%) affichent un bilan 2025 rouge. « Globalement, 2025 n’a pas été l’année des métropoles, hormis celles exposées aux loisirs comme Nice, Marseille et Strasbourg. »

Source chiffres : MKG

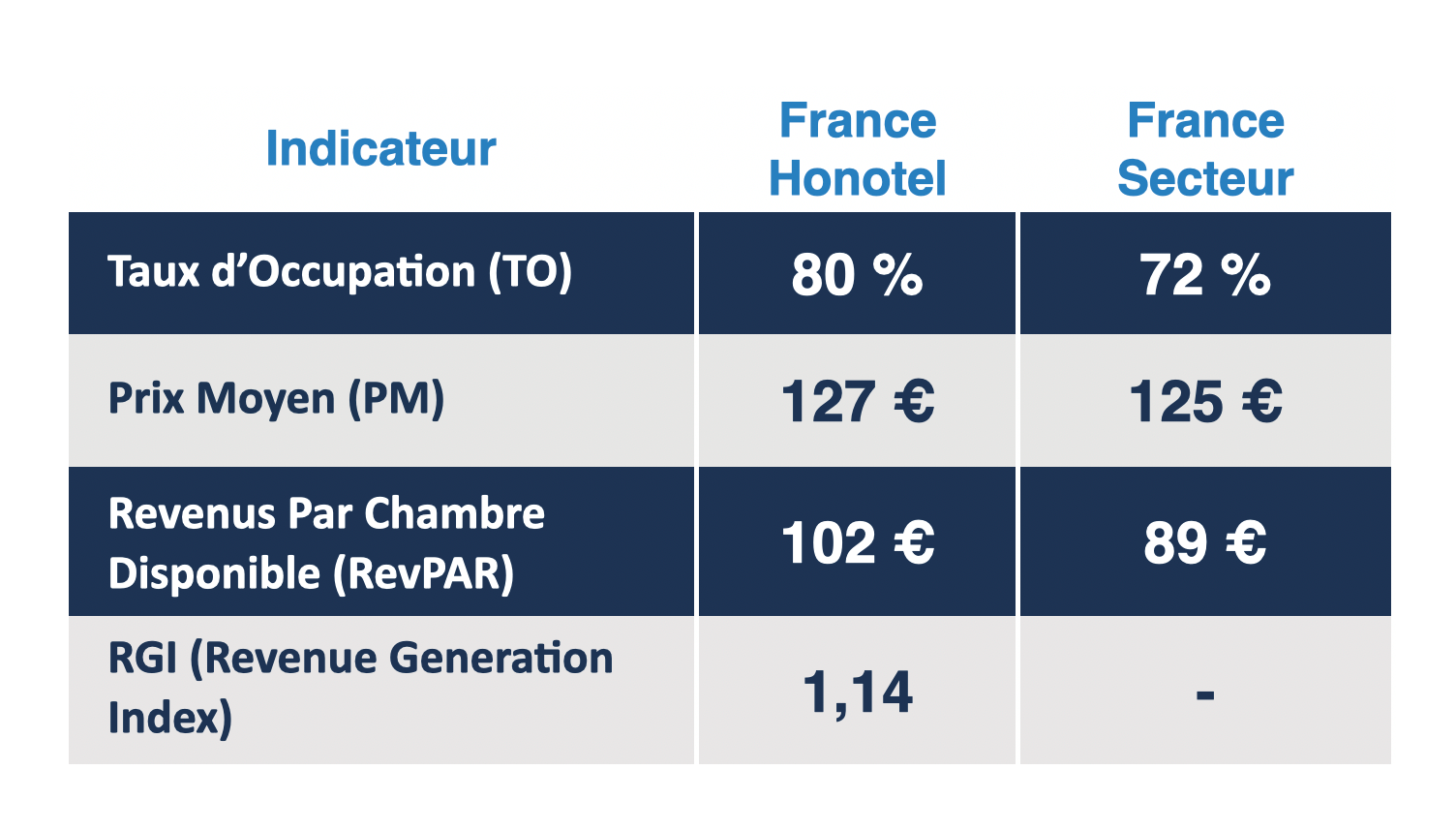

NOS CHIFFRES CLÉS DU TRIMESTRE